2022年,制藥行業談及最多的關鍵詞除了“資本寒冬”可能就是“國際化”了。從年初信達PD-1在FDA大考中失利,傳奇生物BCMA CAR-T細胞療法西達基奧侖賽成功相繼在歐、美、日主流市場批準,到多款國產新藥成功實現海外授權,再到凡是創新藥臨床試驗,基本都要同步進行中美雙報、開展全球多中心......創新藥國際化對于制藥人來說似乎已經變成常態化。

目前中國創新藥企出海主要有兩種模式:一是自主出海。即中國藥企自主在海外開展臨床試驗,然后申報上市,獲批后銷售,比如百濟神州的BTK抑制劑澤布替尼。二是借“船”出海,包括license out等,即中國藥企把自己產品的海外或全球權益賣給海外企業,由海外企業負責后續的臨床開發、申報上市、生產和銷售等工作。這也是目前中國企業采用最多的“出海”方式。

在文章:《中國創新藥license out漸入佳境》中,醫藥魔方對近些年中國創新藥/新技術的對外授權情況進行了盤點。接下來,我們將對今年license out創新藥/技術海外交易情況進行總結,并對TOP10項目進行介紹。

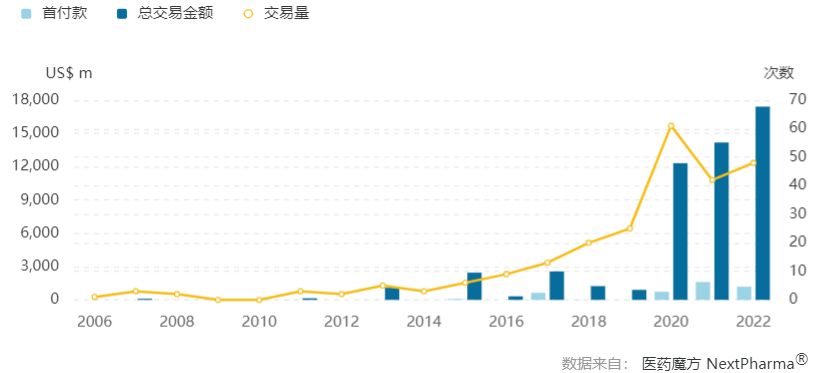

即使在“資本寒冬”之下,中國創新藥/新技術license out總交易金額仍達到歷史最高(174.2億美元),較2021年(141.86)增長22.8%。交易數量也較2021年多(42 vs 48)。這證實了外資企業對中國企業創新實力的認可,也說明即使在全球資本市場蕭條、企業現金流緊張情況下,好的項目仍能找到合適的“買主”。

注:1)深藍色代表總交易金額;淺藍色代表首付款;黃色線條代表交易數量

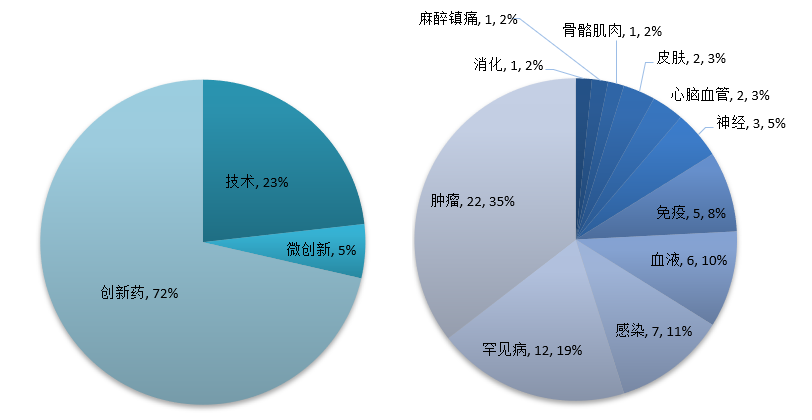

從項目類型看,創新藥項目占比最高,達71.4%,新技術及微創新(改良型)license out交易占比分別為23.4%和5.4%。從治療領域來看,腫瘤和罕見病仍是熱門交易領域,產品數量分別占比35%和19%。

中國創新藥/技術license out交易類型(左)和疾病領域分布(右)占比(一個項目可能包含幾款產品)

注:基于平臺藥物發現及臨床前開發項目未統計在內(如:賽諾菲與天演藥業和英矽智能的交易)

NO.1

依沃西單抗(PD-1/VEGF雙抗)

康方生物 → Summit Therapeutics

康方生物12月6日晚間宣布以5億美元首付款、最高50億美元的總金額與Summit公司達成PD-1/VEGF雙特異性抗體(依沃西,AK112)的海外權益(美國、歐洲、日本和加拿大)授權交易合作,引起行業廣泛關注。

推薦閱讀:國產雙抗50億美元“出海”背后的三大看點

AK112是全球首個進入臨床研究階段的PD-1/VEGF雙抗,也是全球臨床開發進度最快的PD-1/VEGF雙特異性抗體。AK112已經獲得CDE的多項突破性療法認定并且已有2項臨床研究處于III期階段,包括單藥對比帕博利珠單抗單藥一線治療PD-L1表達陽性的NSCLC的III期臨床研究,以及聯合化療治療EGFR TKI耐藥EGFR突變NSCLC的III期臨床研究。

無論是首付款上,還是總金額上,該項交易在中國歷年license out記錄中都位居前列。不過針對這項交易不同人有不同的看法。有人質疑康方生物與賬上現金1.2億美元,市值不到兩億美金的Summit合作的真實意圖。也有股民在得知該公司CEO是傳奇人物羅伯特·杜根(曾于2008-2015年擔任Pharmacyclics公司董事會主席、CEO和最大投資者,一手主導了Pharmacyclics以210億美元身價出售給艾伯維)之后,發出了“有魄力”的感嘆。還有股民表示,要珍惜像康方生物這種手握重磅創新品種的公司,因為他們隨時可能起飛~~

總的來說,這筆交易對于康方生物而言,不僅充盈了現金儲備,全面助力公司的后續藥物開發和戰略發展進程,也為依沃西的全球化開發及商業化進程鋪設了一條快速制勝的道路,這同時也是康方生物向全球化發展邁出的重要一步。

NO.2

戈沙妥珠單抗(Trop2-ADC)

云頂新耀 → Immunomedics

8月16日,云頂新耀宣布,將拓達維(Trodelvy,戈沙妥珠單抗)在大中華區、韓國、新加坡、印度尼西亞、菲律賓、越南、泰國、馬來西亞和蒙古國開發和商業化獨家權利轉讓給吉利德科學(Gilead)的全資子公司Immunomedics。

云頂新耀從而獲得總額4.55億美元的對價,其中包括預付款2.8億美元(需獲得相關監管部門的批準)和未來潛在的里程碑付款1.75億美元。

早在2019年4月,云頂新耀以6500萬美元的預付款+7.7億美元的里程碑款,從Immunomedics手中拿下了Trodelvy在上述國家和地區的獨家權益。這次退還后,云頂新耀無需支付剩余高限里程碑付款7.1億美元。也就是說,“一買一賣”之間云頂新耀“凈賺”3.3億美元。

在手3年內,云頂新耀推動Trodelvy分別于2022年6月和1月在中國和新加坡獲批上市,用于治療既往接受過至少兩種系統治療的不可切除局部晚期或轉移性三陰性乳腺癌(TNBC)成人患者。云頂新耀還向韓國和中國臺灣地區、香港地區的藥品監管機構提交了該產品上市申請。

作為云頂新耀腫瘤領域的核心產品,卻被出售。資本市場顯然對這筆交易不買賬,這也直接影響到了公司股價,消息公布至收盤,云頂新耀股價跌去19.1%。

NO.3

JMKX002992(AR PROTAC)

濟民可信 → 基因泰克(羅氏)

8月中旬,濟民可信子公司上海濟煜醫藥將自主研發的口服雄激素受體(AR)蛋白降解劑(PROTAC)JMKX002992在全球的開發及商業化權利獨家許可給基因泰克,總金額高達6.5億美元。

經查詢,目前全球已有5款AR PROTAC候選藥物進入臨床階段,僅輝瑞的ARV-110公布了I/II期臨床結果,濟民可信的這款候選產品在臨床前階段就被高價買走,足以證明羅氏對此類產品未來潛力的看好。

來源:醫藥魔方NextPharma數據庫

這項交易也是濟民可信成功實現出海的第3款創新藥項目,2021年11月,上海濟煜與美國HUYABIO (滬亞生物) 就一款KRAS抑制劑達成海外授權協議;今年5月6日,其與ORION就一款非阿片類鎮痛新藥達成海外授權,首付款達1500萬歐元。

NO.4和NO.5

SKB264(TROP2 ADC)、SKB315(CLDN18.2 ADC)

科倫博泰 → 默沙東

今年科倫藥業先后授予默沙東兩款實體瘤ADC藥物(項目A:TROP2 ADC和項目B:CLDN18.2 ADC)權益。兩款藥物首付款合計8200萬美元,里程碑付款合計22.64億美元。短短兩個月,便與制藥巨頭達成兩項重磅交易,這是科倫藥業向“仿轉創”關鍵進展,也使人們對科倫藥業這一“輸液龍頭”的刻板印象有所改觀。

12月6日,科倫博泰在第45屆圣安東尼奧乳腺癌研討會上公布了SKB264用于TNBC患者II期拓展研究的最新療效和安全性數據。在55例可進行療效評估的患者(4mg/kg組21例,5mg/kg組34例)中,確認的客觀緩解率(ORR)為40%,疾病控制率(DCR)為80%,其中TROP2高表達患者確認的ORR為55.2% ,TROP2高表達5mg/kg劑量組確認的ORR高達62.5%。中位無進展生存期(mPFS)為5.7個月,中位總生存期(mOS)為14.6個月,12個月OS率為66.4%。這表明SKB264極具前景的療效和可控的安全性。

SKB315(CLDN18.2 ADC)目前正處于I期臨床階段。前段時間安斯泰來first-in-class CLDN18.2單抗兩項III期研究成功為開發CLDN18.2靶向藥的企業注入了一劑強心針,這也使SKB315的成功多了一份勝算。早在今年9月7日,科倫藥業宣布已收到默沙東就項目B支付的3500萬美元付款。

NO.6

JS006(TIGIT單抗)

君實生物 → Coherus BioSciences

1月10日,君實生物與Coherus擴大了于2021年達成的腫瘤免疫領域合作。Coherus行使了JS006(抗TIGIT單抗)在美國和加拿大的許可選擇權的程序,并向君實生物支付了3500萬美元首付款,最高達2.55億美元的里程碑付款,以及產品銷售凈額18%的銷售分成。

TIGITs曾被譽為免疫-腫瘤領域的希望,無論是大藥企還是小藥企,如果管線中沒有一款TIGIT靶向藥似乎都顯得不夠亮眼。然而,羅氏TIGIT抗體tiragolumab作為“領頭兵”先后在小細胞肺癌(SCLC)和非小細胞肺癌(NSCLC)適應癥的折戟也使這個靶點的前途充滿了不確定性。

推薦閱讀:TIGIT靶點遇挫,制藥巨頭們60億美元賭注蒙上陰影

好在吉利德/Arcus今年11月28日表示,抗TIGIT抗體domvanalimab在一線治療轉移性NSCLC的II期ARC-7試驗的第四次期中分析獲得積極更新,在多個療效指標(包括ORR、PFS 和6個月標志性PFS)方面,與zimberelimab(PD-1)單藥治療相比, domvanalimab聯合zimberelimab治療繼續表現出有臨床意義的差異。domvanalimab耐受良好。吉利德表示將在今年12月20日舉行的ASCO年會期間提供ARC-7 數據集進一步分析的其他結果。這也給后續開發的企業增加了信心。

NO.7

TLC599 (地塞米松磷酸鈉)

臺灣微脂體 → Endo International

6月13日,臺灣臺灣微脂體(TLC)與Endo Ventures簽署了協議,授予后者TLC599(地塞米松緩釋和控釋脂質體配方)商業化權益。TLC599目前正在進行治療膝骨關節炎(OA)疼痛的III期臨床研究。

TLC將獲得3000萬美元的預付款,并將有資格獲得高達1.1億美元的開發、監管和里程碑付款。TLC將有資格獲得基于某些商業里程碑的付款,以及基于產品在美國的凈銷售額的版稅。此外,TLC將有資格獲得未來潛在適應癥的某些里程碑付款。

目前針對OA的單劑量和重復劑量的關節內抗炎治療具有潛在的毒副作用,并可能導致軟骨填充蛋白的破壞。臨床前毒性研究表明,與目前的治療相比,單劑量和多劑量TLC599后沒有明顯的軟骨損傷。另外,一項II期臨床試驗中,單次注射TLC599,與安慰劑相比,在第12、16和24周時,患者WOMAC疼痛和功能分量表以及VAS疼痛評分具有統計學意義和臨床意義的改善。

NO.8

SYSA1801(CLDN18.2 ADC)

石藥巨石生物 → Elevation Oncology

7月28日,石藥集團附屬公司石藥巨石生物與Elevation Oncology就同類首創的抗Claudin 18.2 ADC在大中華地區(包括中國大陸、香港、澳門及臺灣)以外地區的開發及商業化訂立獨家授權協議。

該產品分別于2020年及2021年獲美國FDA頒發用于治療胃癌(包括食道胃結合部癌癥)及胰臟癌的孤兒藥資格認定。該產品目前在國內處于I期臨床階段。

作為傳統制藥企業的代表,與科倫藥業一樣,石藥集團也正在進行“創新藥”+“國際化”的戰略轉型。雖說目前不能像“老大哥”恒瑞醫藥一樣在國外自建研發中心、銷售團隊。不過通過license out形式讓自家產品走出國門也是走向國際化的一大步。

NO.9

HBM7022(CLDN18.2/CD3雙抗)

和鉑醫藥 → 阿斯利康

4月7日,和鉑醫藥與阿斯利康就CLDN18.2/CD3雙特異性抗體HBM7022的開發與商業化達成全球對外授權協議。阿斯利康將獲得HBM7022的研究、開發、注冊、生產和商業化的全球獨家許可,并負責該產品臨床前的進一步開發及商業化相關的所有費用。和鉑醫藥將獲得2500萬美元的預付款和最高達3.25億美元的里程碑付款,以及基于未來HBM7022銷售額的特許權使用費。

作為平臺型生物技術公司,和鉑醫藥在今年已達成6款產品的對外授權,合作方包括跨國制藥巨頭阿斯利康,明星公司Moderna以及國內傳統企業石藥集團,小型生物技術公司映恩生物。

來源:醫藥魔方NextPharma——醫藥交易模塊

前段時間(11月15日),和鉑醫藥將其蘇州產業化基地以1.46億元的價格交由藥明生物控股子公司藥明海德承接,從而專注于通過自主抗體技術平臺開發創新藥。一方面,在資本寒冬之下,通過工廠轉讓,可使企業獲得了一筆現金,能夠解決賬面資金捉襟見肘的燃眉之急;另一方面,這也反應了企業對于公司發展戰略更為清晰的認識,不再想成為Biopharma,而是成為一個小而美的Biotech,專注于自己的專長。

NO.10

LM-302(CLDN18.2 ADC)

禮新醫藥 → Turning Point(BMS)

5月5日,禮新醫藥宣布與美國Turning Point達成獨家授權協議,授予后者其自研的抗CLDN18.2 ADC候選藥LM-302在全球除大中華區及韓國以外國家及地區的開發及商業化權益。LM-302是國內首款license out出海的CLDN18.2靶向藥物。正如前文介紹,首付款金額TOP 10中涉及到CLDN18.2的藥物多達4款。這也進一步說明,制藥企業對這一靶點市場前景的看好。

6月3日,百時美施貴寶以每股76美元的價格,總計約41億美元,收購了Turning Point,目前LM-302成為了BMS候選藥物。

禮新醫藥于2019年創立,僅僅三年時間,公司已搭建了擁有13創新藥的管線,其中已有6款正在開展I/II期臨床。禮新醫藥管線中還有一款CLDN18.2單抗目前正在開展I/II期臨床。